-

- 公司:

- 上海非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 上海市黄浦区

- 常见的信用证欺诈手段有哪些?319阅读 2025-05-11 14:27:01

- 如何判断信用证的真伪?340阅读 2025-05-11 14:26:30

- 如何提高信用证业务的操作效率?313阅读 2025-05-11 14:25:43

- 有没有办法降低信用证结算方式下的银行费用?308阅读 2025-05-11 14:25:13

- 信用证结算方式下,银行费用的收取标准是怎样的?347阅读 2025-05-11 14:24:47

上海信用证办理流程,只需要您的一个电话

2025-06-17 11:17:01 454次浏览

价 格:面议

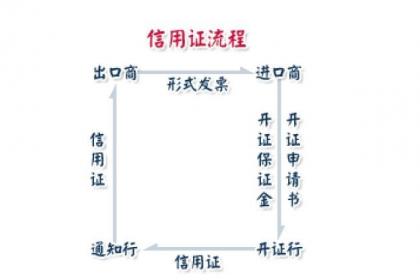

开证

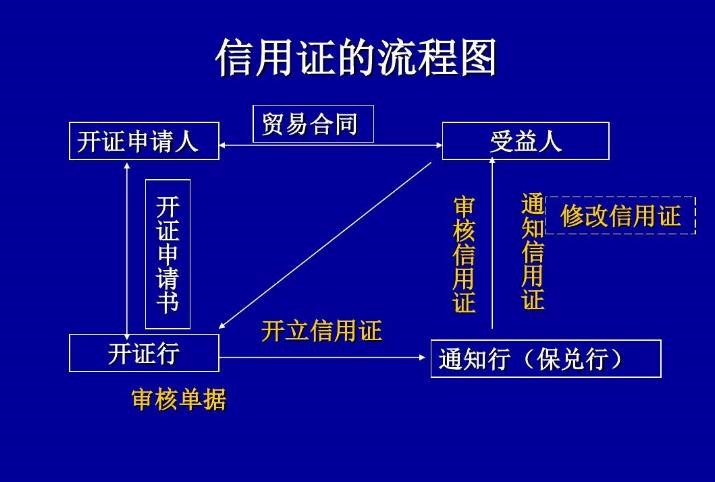

(1)开证申请。开证申请人使用信用证时,应委托其开户银行办理开证业务。开证申请人申请办理开证业务时,应当填具开证申请书、信用证申请人承诺书并提交有关购销合同。

(2)受理开证。开证行根据申请人提交的开证申请书、信用证申请人承诺书及购销合同决定是否受理开证业务。开证行在决定受理该项业务时,应向申请人收取不低于开证金额20%的保证金,并可根据申请人资信情况要求其提供抵押、质押或由其他金融机构出具保函。

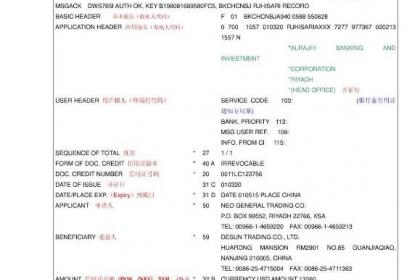

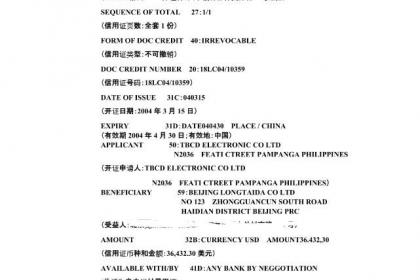

信用证的基本条款包括:开证行名称及地址;开证日期;信用证编号;不可撤销、不可转让信用证;开证申请人名称及地址;受益人名称及地址(受益人为有权收取信用证款项的人,一般为购销合同的供方);通知行名称(通知行为受开证行委托向受益人通知信用证的银行);信用证有效期及有效地点(信用证有效期为受益人向银行提交单据的迟期限,长不得超过6个月;信用证的有效地点为信用证指定的单据提交地点,即议付行或开证行所在地);交单期(交单期为提交运输单据的信用证所注明的货物装运后必须交单的特定日期);信用证金额;付款方式(即期付款、延期付款或议付);运输条款;货物描述(包括货物名称、数量、价格等);单据条款(必须注明据以付款或议付的单据,至少包括发票、运输单据或货物收据);其他条款;开证行保证文句。

信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。

以信用证项下的汇票是否附有货运单据划分为:

跟单信用证及光票信用证。

①跟单信用证(Documentary Credit)是凭跟单汇票或仅凭单据付款的信用证。此处的单据指代表货物所有权的单据(如海运提单等),或证明货物已交运的单据(如铁路运单、航空运单、邮包收据)。

②光票信用证(Clean Credit)是凭不随附货运单据的光票(Clean Draft)付款的信用证。银行凭光票信用证付款,也可要求受益人附交一些非货运单据,如发票、垫款清单等。

在国际贸易的货款结算中,绝大部分使用跟单信用证。

-

对卖家而言,L/C的好处是提供了一个可靠的帐房――付款人,这就是银行,而且是指定的某大银行。如果他拿到的L/C不符合买卖合约,他就可以终止合约而不付运,另外再索赔(如有市场利用损失)。如果符合买卖合约,且没有特别难以达到的要求的,他拿到后,23-08-07 11:48:01

对卖家而言,L/C的好处是提供了一个可靠的帐房――付款人,这就是银行,而且是指定的某大银行。如果他拿到的L/C不符合买卖合约,他就可以终止合约而不付运,另外再索赔(如有市场利用损失)。如果符合买卖合约,且没有特别难以达到的要求的,他拿到后,23-08-07 11:48:01 -

以开证行所负的责任为标准可以分为:①不可撤销信用证(Irrevocable L/C)。指信用证一经开出,在有效期内,未经受益人及有关当事人的同意,开证行不能片面修改和撤销,只要受益人提供的单据符合信用证规定,开证行必须履行付款义务。②可撤销23-09-23 01:24:01

以开证行所负的责任为标准可以分为:①不可撤销信用证(Irrevocable L/C)。指信用证一经开出,在有效期内,未经受益人及有关当事人的同意,开证行不能片面修改和撤销,只要受益人提供的单据符合信用证规定,开证行必须履行付款义务。②可撤销23-09-23 01:24:01 -

对开信用证指两张信用证申请人互以对方为受益人而开立的信用证。两张信用证的金额相等或大体相等,可同时互开,也可先后开立。它多用于易货贸易或来料加工和补偿贸易业务。背对背信用证又称转开信用证,指受益人要求原证的通知行或其他银行以原证为基础,另开23-09-22 23:30:01

对开信用证指两张信用证申请人互以对方为受益人而开立的信用证。两张信用证的金额相等或大体相等,可同时互开,也可先后开立。它多用于易货贸易或来料加工和补偿贸易业务。背对背信用证又称转开信用证,指受益人要求原证的通知行或其他银行以原证为基础,另开23-09-22 23:30:01 -

信用证的基本条款包括:开证行名称及地址;开证日期;信用证编号;不可撤销、不可转让信用证;开证申请人名称及地址;受益人名称及地址(受益人为有权收取信用证款项的人,一般为购销合同的供方);通知行名称(通知行为受开证行委托向受益人通知信用证的银行23-09-23 01:39:08

信用证的基本条款包括:开证行名称及地址;开证日期;信用证编号;不可撤销、不可转让信用证;开证申请人名称及地址;受益人名称及地址(受益人为有权收取信用证款项的人,一般为购销合同的供方);通知行名称(通知行为受开证行委托向受益人通知信用证的银行23-09-23 01:39:08 -

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。信23-09-23 02:45:01

在国际贸易活动,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用。银行在这一活动中所使用的工具就是信用证。信23-09-23 02:45:01 -

开证人指向银行申请开立信用证的人,在信用证中又称开证人。义务:根据合同开证;向银行交付比例押金;及时付款赎单权利:验、退赎单;验、退货(均以信用证为依据)说明:开证申请书有两部分即对开证行的开证申请和对开证行的声明和保证;申明赎单付款前货物23-09-23 03:03:01

开证人指向银行申请开立信用证的人,在信用证中又称开证人。义务:根据合同开证;向银行交付比例押金;及时付款赎单权利:验、退赎单;验、退货(均以信用证为依据)说明:开证申请书有两部分即对开证行的开证申请和对开证行的声明和保证;申明赎单付款前货物23-09-23 03:03:01 -

以信用证项下的汇票是否附有货运单据划分为:跟单信用证及光票信用证。①跟单信用证(Documentary Credit)是凭跟单汇票或仅凭单据付款的信用证。此处的单据指代表货物所有权的单据(如海运提单等),或证明货物已交运的单据(如铁路运单、23-09-23 04:21:01

以信用证项下的汇票是否附有货运单据划分为:跟单信用证及光票信用证。①跟单信用证(Documentary Credit)是凭跟单汇票或仅凭单据付款的信用证。此处的单据指代表货物所有权的单据(如海运提单等),或证明货物已交运的单据(如铁路运单、23-09-23 04:21:01 -

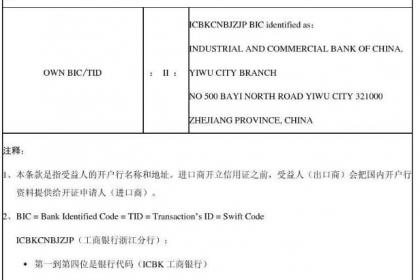

出口方银行(指通知行)必须认真负责地核验信用证的真实性,并掌握开证行的资信情况。对于信开信用证,应仔细核对印鉴是否相符,大额来证还应要求开证行加押证实;对于电开信用证及其修改书,应及时查核密押相符与否,以防止假冒和伪造。同时,还应对开证行的23-09-22 17:48:01

-

受益人在交单期或信用证有效期内向开证行交单收款,应向开户银行填制委托收款凭证和信用证议付/委托收款申请书,并出具单据和信用证正本。开户银行收到凭证和单证审查齐全后,应及时为其向开证行办理交单和收款。开证行在收到议付行寄交的委托收款凭证、信用23-09-23 02:09:01

受益人在交单期或信用证有效期内向开证行交单收款,应向开户银行填制委托收款凭证和信用证议付/委托收款申请书,并出具单据和信用证正本。开户银行收到凭证和单证审查齐全后,应及时为其向开证行办理交单和收款。开证行在收到议付行寄交的委托收款凭证、信用23-09-23 02:09:01 -

出口方银行(指通知行)必须认真负责地核验信用证的真实性,并掌握开证行的资信情况。对于信开信用证,应仔细核对印鉴是否相符,大额来证还应要求开证行加押证实;对于电开信用证及其修改书,应及时查核密押相符与否,以防止假冒和伪造。同时,还应对开证行的23-09-22 23:54:01

出口方银行(指通知行)必须认真负责地核验信用证的真实性,并掌握开证行的资信情况。对于信开信用证,应仔细核对印鉴是否相符,大额来证还应要求开证行加押证实;对于电开信用证及其修改书,应及时查核密押相符与否,以防止假冒和伪造。同时,还应对开证行的23-09-22 23:54:01 -

备用信用证有如下性质:1.不可撤销性。除非在备用证中另有规定,或经对方当事人同意,开证人不得修改或撤销其在该备用证下之义务。2.独立性。备用证下开证人义务的履行并不取决于:①开证人从申请人那里获得偿付的权利和能力。②受益人从申请人那里获得付23-09-23 00:54:01

-

我国信用证为不可撤销的跟单信用证。不可撤销信用证,是指信用证开具后在有效期内,非经信用证各有关当事人(即开证银行、开证申请人和受益人)的同意,开证银行不得修改或者撤销的信用证;可转让信用证,指由转让行应受益人的要求,将可转让信用证的部分或者23-09-23 05:00:01

-

据悉,信用证有效期是开船后15天之内有效。信用证开出前,信用证有效期是要需要算的,并且一般取决于这2个因素,一个是迟装运日期,另一个是交单期。信用证的基本条款包括:开证行名称及地址;开证日期;信用证编号;不可撤销、不可转让信用证;开证申请人23-08-07 11:18:01

据悉,信用证有效期是开船后15天之内有效。信用证开出前,信用证有效期是要需要算的,并且一般取决于这2个因素,一个是迟装运日期,另一个是交单期。信用证的基本条款包括:开证行名称及地址;开证日期;信用证编号;不可撤销、不可转让信用证;开证申请人23-08-07 11:18:01 -

备用信用证又称担保信用证,是指不以清偿商品交易的价款为目的,而以贷款融资,或担保债务偿还为目的所开立的信用证。备用信用证是一种特殊形式的信用证,是开证银行对受益人承担一项义务的凭证。开证行保证在开证申请人未能履行其应履行的义务时,受益人只要23-09-22 15:36:01

备用信用证又称担保信用证,是指不以清偿商品交易的价款为目的,而以贷款融资,或担保债务偿还为目的所开立的信用证。备用信用证是一种特殊形式的信用证,是开证银行对受益人承担一项义务的凭证。开证行保证在开证申请人未能履行其应履行的义务时,受益人只要23-09-22 15:36:01 -

开证(1)开证申请。开证申请人使用信用证时,应委托其开户银行办理开证业务。开证申请人申请办理开证业务时,应当填具开证申请书、信用证申请人承诺书并提交有关购销合同。(2)受理开证。开证行根据申请人提交的开证申请书、信用证申请人承诺书及购销合同23-09-22 14:45:01

开证(1)开证申请。开证申请人使用信用证时,应委托其开户银行办理开证业务。开证申请人申请办理开证业务时,应当填具开证申请书、信用证申请人承诺书并提交有关购销合同。(2)受理开证。开证行根据申请人提交的开证申请书、信用证申请人承诺书及购销合同23-09-22 14:45:01 -

银行和出口企业均需对信用证进行认真审核。银行审证侧重来证还应注意来证的有效性和风险性。一经发现来证含有主动权不在自己手中的“软条款” /“陷阱条款”及其它不利条款,必须坚决和迅速地与客商联系修改,或采取相应的防范措施,以防患于未然。出口企业23-09-23 00:00:01

-

信用证(简称L/C)支付方式是随着国际贸易的发展、银行参与国际贸易结算的过程中逐步形成的。由于货款的支 付以取得符合信用证规定的货运单据为条件,避免了预付货款的风险,因此信用证支付方式在很大程度上解决了进、出口双方在付款和交货问题上的矛盾。23-08-07 11:57:02

信用证(简称L/C)支付方式是随着国际贸易的发展、银行参与国际贸易结算的过程中逐步形成的。由于货款的支 付以取得符合信用证规定的货运单据为条件,避免了预付货款的风险,因此信用证支付方式在很大程度上解决了进、出口双方在付款和交货问题上的矛盾。23-08-07 11:57:02 -

我国信用证为不可撤销的跟单信用证。不可撤销信用证,是指信用证开具后在有效期内,非经信用证各有关当事人(即开证银行、开证申请人和受益人)的同意,开证银行不得修改或者撤销的信用证;可转让信用证,指由转让行应受益人的要求,将可转让信用证的部分或者23-09-23 05:06:01

-

以开证行所负的责任为标准可以分为:①不可撤销信用证(Irrevocable L/C)。指信用证一经开出,在有效期内,未经受益人及有关当事人的同意,开证行不能片面修改和撤销,只要受益人提供的单据符合信用证规定,开证行必须履行付款义务。②可撤销23-09-23 04:51:02

-

信用证有效期不是算出来的,是信用证规定的。交单期有时需要计算。一般包含信用证3个条款。1、信用证31D:Date and Place of Expiry (信用证到期时间和地点)2、信用证44C:Latest Date of Shipmen23-08-07 09:00:01

信用证有效期不是算出来的,是信用证规定的。交单期有时需要计算。一般包含信用证3个条款。1、信用证31D:Date and Place of Expiry (信用证到期时间和地点)2、信用证44C:Latest Date of Shipmen23-08-07 09:00:01