-

- 公司:

- 上海非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 上海市黄浦区

- 常见的信用证欺诈手段有哪些?319阅读 2025-05-11 14:27:01

- 如何判断信用证的真伪?340阅读 2025-05-11 14:26:30

- 如何提高信用证业务的操作效率?313阅读 2025-05-11 14:25:43

- 有没有办法降低信用证结算方式下的银行费用?308阅读 2025-05-11 14:25:13

- 信用证结算方式下,银行费用的收取标准是怎样的?347阅读 2025-05-11 14:24:47

如何判断信用证的真伪?

2025-05-11 02:26:30 340次浏览

判断信用证真伪可以从以下几个方面入手:

审核信用证的表面真实性

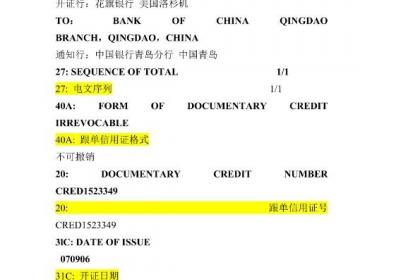

查看信用证的格式和印刷:正规的信用证通常采用银行专用的格式纸印刷,有银行的标志、名称、地址等信息,印刷质量较高,文字清晰,格式规范。如果信用证的格式不规范、印刷粗糙、有模糊不清或错别字等情况,就需要引起警惕。

检查信用证的签字和印章:信用证一般会有开证行的签字或印章。签字应该清晰可辨,与开证行的预留印鉴相符。印章也应该清晰、完整,具有银行的特定标识。可以通过向开证行或其代理行核实签字和印章的真实性来确认信用证的真伪。

核对密押:对于电开信用证,银行会在信用证中加列密押。通知行收到信用证后,会通过与开证行约定的密押系统核对密押的正确性。如果密押相符,一般可以初步认定信用证是真实的;如果密押不符,应立即与开证行联系核实,切勿轻易相信该信用证。

核实信用证的相关信息

查询开证行的真实性:可以通过银行的官方网站、国际银行名录、相关金融监管机构等渠道,核实开证行的存在和信誉状况。了解开证行是否是一家正规的、具有良好信誉的银行,是否在国际金融市场上有不良记录等。如果开证行的信息不明确或存在可疑之处,就需要进一步调查。

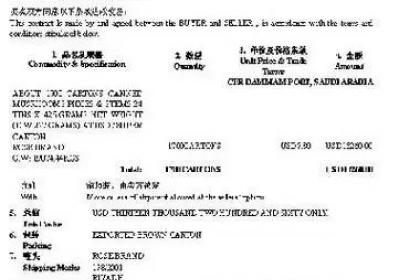

核对信用证的条款和内容:仔细审查信用证的各项条款,看是否与买卖双方的合同约定一致,是否存在不合理或模糊不清的条款。例如,货物描述、数量、价格、交货期、运输方式等条款应该与合同相符,如果发现有重大差异或不合理的要求,可能是信用证存在问题。同时,注意信用证中是否存在一些异常的条款,如要求受益人提交难以获得的单据、对单据的要求过于苛刻等,这些都可能是欺诈的迹象。

验证信用证的通知行:信用证通常由通知行通知受益人。核实通知行的真实性和可靠性,可以通过查询通知行的官方信息,确认其与开证行之间是否存在正常的业务往来关系。如果通知行是一家不知名的银行或与开证行没有业务联系,就需要谨慎对待。

借助银行专业服务

要求银行进行专业鉴定:受益人可以请求自己的银行(如通知行或往来银行)对信用证进行专业的鉴定和审核。银行具有丰富的经验和专业知识,能够通过各种渠道和方法核实信用证的真伪。他们可以与开证行进行沟通,查询相关信息,对信用证的真实性进行的评估。

利用银行的反欺诈服务:一些银行提供专门的反欺诈服务,帮助客户识别和防范信用证欺诈。受益人可以向银行咨询是否有此类服务,并在必要时委托银行进行调查和核实。银行可以利用其全球网络和情报资源,对可疑的信用证进行深入调查,及时发现和阻止欺诈行为。

-

上海非融资担保公司从事国际信用证,保函业务多年,擅长处理各种国际,国内信用证,保函业务等疑难杂症,国外有多个行口,迪拜,德国,马来西亚,新加坡,印尼等可以匹配您的海外客户出证,前期无任何费用,签订合同后,再打款出证,开证行在此信用证中特别声24-06-01 06:00:01

上海非融资担保公司从事国际信用证,保函业务多年,擅长处理各种国际,国内信用证,保函业务等疑难杂症,国外有多个行口,迪拜,德国,马来西亚,新加坡,印尼等可以匹配您的海外客户出证,前期无任何费用,签订合同后,再打款出证,开证行在此信用证中特别声24-06-01 06:00:01 -

主要服务全国区域内的建筑施工企业,银行保函免保证金、当天出函、价格优惠,为企业实实在在解决资金压力。只要您主动联系,我敢保证咱们可以成为朋友,买卖不成,仁义在,多个朋友多个选择,山东人就是这么实在!期待与您合作!上海非融资担保公司从事国际信24-05-31 11:15:01

主要服务全国区域内的建筑施工企业,银行保函免保证金、当天出函、价格优惠,为企业实实在在解决资金压力。只要您主动联系,我敢保证咱们可以成为朋友,买卖不成,仁义在,多个朋友多个选择,山东人就是这么实在!期待与您合作!上海非融资担保公司从事国际信24-05-31 11:15:01 -

主要服务全国区域内的建筑施工企业,银行保函免保证金、当天出函、价格优惠,为企业实实在在解决资金压力。只要您主动联系,我敢保证咱们可以成为朋友,买卖不成,仁义在,多个朋友多个选择,山东人就是这么实在!期待与您合作!备用信用证又称担保信用证、履24-06-01 06:12:01

主要服务全国区域内的建筑施工企业,银行保函免保证金、当天出函、价格优惠,为企业实实在在解决资金压力。只要您主动联系,我敢保证咱们可以成为朋友,买卖不成,仁义在,多个朋友多个选择,山东人就是这么实在!期待与您合作!备用信用证又称担保信用证、履24-06-01 06:12:01 -

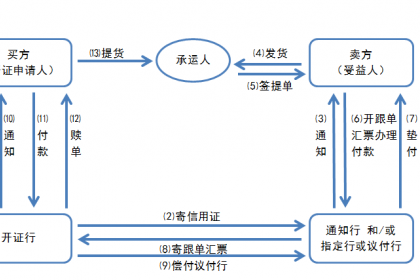

通知阶段信用证通知:通知行收到开证行发来的信用证后,首先核对信用证的真实性,包括密押或印鉴是否相符等。确认无误后,通知行将信用证通知给受益人(出口商),并向受益人收取通知费用。受益人审证:受益人收到信用证后,应立即对信用证条款进行仔细审核,25-03-07 10:18:01

通知阶段信用证通知:通知行收到开证行发来的信用证后,首先核对信用证的真实性,包括密押或印鉴是否相符等。确认无误后,通知行将信用证通知给受益人(出口商),并向受益人收取通知费用。受益人审证:受益人收到信用证后,应立即对信用证条款进行仔细审核,25-03-07 10:18:01 -

出口押汇与打包贷款:出口商在收到信用证后,若因生产备货等需要资金,可凭信用证向银行申请打包贷款,银行根据信用证的金额和出口商的资信等情况,向出口商提供一定比例的贷款,用于支持出口商的生产和备货。在货物出运后,出口商将单据提交给银行,银行还可25-03-07 14:30:01

出口押汇与打包贷款:出口商在收到信用证后,若因生产备货等需要资金,可凭信用证向银行申请打包贷款,银行根据信用证的金额和出口商的资信等情况,向出口商提供一定比例的贷款,用于支持出口商的生产和备货。在货物出运后,出口商将单据提交给银行,银行还可25-03-07 14:30:01 -

国内信用证(简称信用证) 是适用于国内贸易的一种支付结算方式,是开证银行依照申请人(购货方) 的申请向受益人(销货方)开出的有一定金额、在一定期限内凭信用证规定的单据支付款项的书面承诺。我国信用证为以人民币计价,不可撤销的跟单信用证。不可撤23-09-22 14:06:01

国内信用证(简称信用证) 是适用于国内贸易的一种支付结算方式,是开证银行依照申请人(购货方) 的申请向受益人(销货方)开出的有一定金额、在一定期限内凭信用证规定的单据支付款项的书面承诺。我国信用证为以人民币计价,不可撤销的跟单信用证。不可撤23-09-22 14:06:01 -

我国信用证为不可撤销的跟单信用证。不可撤销信用证,是指信用证开具后在有效期内,非经信用证各有关当事人(即开证银行、开证申请人和受益人)的同意,开证银行不得修改或者撤销的信用证;可转让信用证,指由转让行应受益人的要求,将可转让信用证的部分或者23-09-22 15:15:01

我国信用证为不可撤销的跟单信用证。不可撤销信用证,是指信用证开具后在有效期内,非经信用证各有关当事人(即开证银行、开证申请人和受益人)的同意,开证银行不得修改或者撤销的信用证;可转让信用证,指由转让行应受益人的要求,将可转让信用证的部分或者23-09-22 15:15:01 -

像涉外的履约保函也可以办理,国内投标保函,履约保函,质量保函,预付款保函,农民工工资保函等各类保函问题都可以咨询我,商业保函(投标保函、履约保函、预付款保函、保修保函等)。欢迎广大客户来电恰谈备用信用证又称担保信用证、履约信用证、商业票据信24-06-01 01:09:01

像涉外的履约保函也可以办理,国内投标保函,履约保函,质量保函,预付款保函,农民工工资保函等各类保函问题都可以咨询我,商业保函(投标保函、履约保函、预付款保函、保修保函等)。欢迎广大客户来电恰谈备用信用证又称担保信用证、履约信用证、商业票据信24-06-01 01:09:01 -

风险分担机制:银行通过对交易各方的信用评估和风险控制,将原本集中在买卖双方之间的交易风险进行了有效的分散和分担。银行利用专业的风险评估团队和系统,对开证申请人(通常是买方)的信用状况、还款能力等进行深入调查和评估,决定是否为其开立信用证以及25-03-07 12:30:01

风险分担机制:银行通过对交易各方的信用评估和风险控制,将原本集中在买卖双方之间的交易风险进行了有效的分散和分担。银行利用专业的风险评估团队和系统,对开证申请人(通常是买方)的信用状况、还款能力等进行深入调查和评估,决定是否为其开立信用证以及25-03-07 12:30:01 -

受益人 指信用证上所指定的有权使用该证的人,即出口人或实际供货人。 义务:收到信用证后应及时与合同核对,不符者尽早要求开证行修改或拒绝接受或要求开证申请人指示开证行修改信用证;如接受则发货并通知收货人,备齐单据在规定时间向议付行交单议付;对24-11-09 10:30:01

受益人 指信用证上所指定的有权使用该证的人,即出口人或实际供货人。 义务:收到信用证后应及时与合同核对,不符者尽早要求开证行修改或拒绝接受或要求开证申请人指示开证行修改信用证;如接受则发货并通知收货人,备齐单据在规定时间向议付行交单议付;对24-11-09 10:30:01 -

指开证行授权代付行(通知行)向受益人预付信用证金额的全部或一部分,由开证行保证偿还并负担利息,即开证行付款在前,受益人交单在后,与远期信用证相反。预支信用证凭出口人的光票付款,也有要求受益人附一份负责补交信用证规定单据的说明书,当货运单据交24-11-09 15:03:01

指开证行授权代付行(通知行)向受益人预付信用证金额的全部或一部分,由开证行保证偿还并负担利息,即开证行付款在前,受益人交单在后,与远期信用证相反。预支信用证凭出口人的光票付款,也有要求受益人附一份负责补交信用证规定单据的说明书,当货运单据交24-11-09 15:03:01 -

议付银行 指愿意买入受益人交来跟单汇票的银行。 根据信用证开证行的付款保证和受益人的请求,按信用证规定对受益人交付的跟单汇票垫款或贴现,并向信用证规定的付款行索偿的银行(又称购票行、押汇行和贴现行;一般就是通知行;有限定议付和自由议付)。24-11-09 16:39:01

-

进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商25-03-07 13:42:01

进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商25-03-07 13:42:01 -

像涉外的履约保函也可以办理,国内投标保函,履约保函,质量保函,预付款保函,农民工工资保函等各类保函问题都可以咨询我,商业保函(投标保函、履约保函、预付款保函、保修保函等)。欢迎广大客户来电恰谈备用信用证又称担保信用证、履约信用证、商业票据信24-06-01 01:12:01

像涉外的履约保函也可以办理,国内投标保函,履约保函,质量保函,预付款保函,农民工工资保函等各类保函问题都可以咨询我,商业保函(投标保函、履约保函、预付款保函、保修保函等)。欢迎广大客户来电恰谈备用信用证又称担保信用证、履约信用证、商业票据信24-06-01 01:12:01 -

备用信用证又具有信用证的法律特征,它独立于作为其开立基础的其所担保的交易合同,开证行处理的是与信用证有关的文件,而与交易合同无关。综上所述,备用信用证既具有信用证的一般特点,又具有担保的性质。承付(Honour)是指:a.若信用证为即期付款24-05-31 15:06:01

-

上海非融资担保公司从事国际信用证,保函业务多年,擅长处理各种国际,国内信用证,保函业务等疑难杂症,国外有多个行口,迪拜,德国,马来西亚,新加坡,印尼等可以匹配您的海外客户出证,前期无任何费用,签订合同后,再打款出证,信用证是商人们为解决买卖24-05-31 20:45:01

上海非融资担保公司从事国际信用证,保函业务多年,擅长处理各种国际,国内信用证,保函业务等疑难杂症,国外有多个行口,迪拜,德国,马来西亚,新加坡,印尼等可以匹配您的海外客户出证,前期无任何费用,签订合同后,再打款出证,信用证是商人们为解决买卖24-05-31 20:45:01 -

风险分担机制:银行通过对交易各方的信用评估和风险控制,将原本集中在买卖双方之间的交易风险进行了有效的分散和分担。银行利用专业的风险评估团队和系统,对开证申请人(通常是买方)的信用状况、还款能力等进行深入调查和评估,决定是否为其开立信用证以及25-03-07 16:06:01

风险分担机制:银行通过对交易各方的信用评估和风险控制,将原本集中在买卖双方之间的交易风险进行了有效的分散和分担。银行利用专业的风险评估团队和系统,对开证申请人(通常是买方)的信用状况、还款能力等进行深入调查和评估,决定是否为其开立信用证以及25-03-07 16:06:01 -

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 16:48:01

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 16:48:01 -

像涉外的履约保函也可以办理,国内投标保函,履约保函,质量保函,预付款保函,农民工工资保函等各类保函问题都可以咨询我,商业保函(投标保函、履约保函、预付款保函、保修保函等)。欢迎广大客户来电恰谈备用信用证又称担保信用证、履约信用证、商业票据信24-05-31 12:06:01

像涉外的履约保函也可以办理,国内投标保函,履约保函,质量保函,预付款保函,农民工工资保函等各类保函问题都可以咨询我,商业保函(投标保函、履约保函、预付款保函、保修保函等)。欢迎广大客户来电恰谈备用信用证又称担保信用证、履约信用证、商业票据信24-05-31 12:06:01 -

款银行 指信用证上指定付款的银行,在多数情况下,付款行就是开证行。 对符合信用证的单据向受益人付款的银行(可以是开证行也可受其委托的另家银行)。 有权付款或不付款;一经付款,无权向受益人或汇票持有人追索。 保兑行 受开证行委托对信用证以自己24-11-09 12:18:01

款银行 指信用证上指定付款的银行,在多数情况下,付款行就是开证行。 对符合信用证的单据向受益人付款的银行(可以是开证行也可受其委托的另家银行)。 有权付款或不付款;一经付款,无权向受益人或汇票持有人追索。 保兑行 受开证行委托对信用证以自己24-11-09 12:18:01