-

- 公司:

- 上海非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 上海市黄浦区

本站共被浏览过 1374228 次

- 常见的信用证欺诈手段有哪些?319阅读 2025-05-11 14:27:01

- 如何判断信用证的真伪?340阅读 2025-05-11 14:26:30

- 如何提高信用证业务的操作效率?313阅读 2025-05-11 14:25:43

- 有没有办法降低信用证结算方式下的银行费用?308阅读 2025-05-11 14:25:13

- 信用证结算方式下,银行费用的收取标准是怎样的?347阅读 2025-05-11 14:24:47

公司动态

您所在的位置:首页 > 详细信息

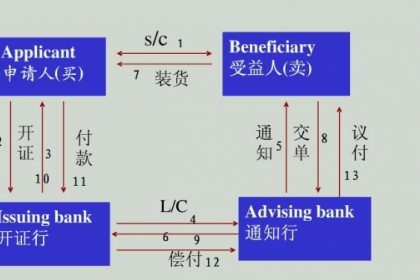

开证申请书上的金额应该如何填写?

2025-03-27 07:55:16 3021次浏览

开证申请书上的金额填写需准确、清晰,具体如下:

大写金额:用文字形式完整写出金额,如 “人民币壹拾万元整” 或 “USD ONE HUNDRED THOUSAND ONLY”。需注意使用标准的大写数字,避免错别字,金额结尾要加上 “整” 字,以防篡改。

小写金额:用阿拉伯数字填写具体金额,如 “100,000.00”,注意正确使用小数点和逗号,小数点后保留两位小数,以表示到分。金额数字前要加上货币符号,如 “¥” 或 “USD” 等。

填写金额时,要严格按照贸易合同中的金额填写,包括货币种类和具体数额,确保与合同金额一致,避免出现错误或歧义。

-

信用证是一种银行开立的有条件的承诺付款的书面文件,即信用证是开证银行对受益人的一种保证,只要受益人履行信用证所规定的条件,则开证银行保证付款。备用信用证开证行的付款责任与跟单信用证开证行的付款责任是有所不同的。在备用信用证业务中,备用信用证24-05-31 11:33:01

信用证是一种银行开立的有条件的承诺付款的书面文件,即信用证是开证银行对受益人的一种保证,只要受益人履行信用证所规定的条件,则开证银行保证付款。备用信用证开证行的付款责任与跟单信用证开证行的付款责任是有所不同的。在备用信用证业务中,备用信用证24-05-31 11:33:01 -

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:36:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:36:01 -

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 23:33:01

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 23:33:01 -

进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商25-03-07 23:30:01

进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商25-03-07 23:30:01 -

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 23:27:01

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 23:27:01 -

单据要求风险:信用证对单据的要求可能过于严格或不合理,出口商难以满足。比如要求提供由特定机构出具的检验证书,而该机构在出口商所在地没有分支机构或无法及时出具证书,出口商就可能因无法提供符合要求的单据而无法顺利收款。信用风险:开证行的信用状况25-03-07 23:24:01

-

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:21:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:21:01 -

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:18:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:18:01 -

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:15:01

-

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:12:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:12:01 -

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:09:02

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:09:02 -

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 23:06:01

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 23:06:01 -

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 23:03:02

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 23:03:02 -

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:00:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:00:01 -

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 22:57:01

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 22:57:01 -

出口押汇与打包贷款:出口商在收到信用证后,若因生产备货等需要资金,可凭信用证向银行申请打包贷款,银行根据信用证的金额和出口商的资信等情况,向出口商提供一定比例的贷款,用于支持出口商的生产和备货。在货物出运后,出口商将单据提交给银行,银行还可25-03-07 22:54:01

出口押汇与打包贷款:出口商在收到信用证后,若因生产备货等需要资金,可凭信用证向银行申请打包贷款,银行根据信用证的金额和出口商的资信等情况,向出口商提供一定比例的贷款,用于支持出口商的生产和备货。在货物出运后,出口商将单据提交给银行,银行还可25-03-07 22:54:01 -

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 22:51:01

-

交单议付阶段发货制单:受益人审核信用证无误后,按照信用证的要求安排货物的生产、包装、运输等事宜。在货物装运后,受益人应及时准备好信用证规定的各种单据,如商业发票、装箱单、提单、保险单、原产地证书等,确保单据的内容与信用证条款严格相符,做到25-03-07 22:48:01

交单议付阶段发货制单:受益人审核信用证无误后,按照信用证的要求安排货物的生产、包装、运输等事宜。在货物装运后,受益人应及时准备好信用证规定的各种单据,如商业发票、装箱单、提单、保险单、原产地证书等,确保单据的内容与信用证条款严格相符,做到25-03-07 22:48:01 -

专业审核团队:银行拥有专业的国际业务团队和信用证专家,他们具备丰富的国际贸易和金融知识,熟悉各种信用证条款和操作流程。在开立信用证时,银行会对开证申请人的申请进行严格审核,确保信用证条款清晰、明确、合理,避免出现模糊不清或存在歧义的条款,以25-03-07 22:45:01

专业审核团队:银行拥有专业的国际业务团队和信用证专家,他们具备丰富的国际贸易和金融知识,熟悉各种信用证条款和操作流程。在开立信用证时,银行会对开证申请人的申请进行严格审核,确保信用证条款清晰、明确、合理,避免出现模糊不清或存在歧义的条款,以25-03-07 22:45:01 -

进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商25-03-07 22:42:01