-

- 公司:

- 上海非融资担保公司

-

- 联系:

- 李经理

-

- 手机:

-

15689581997

-

- 地址:

- 上海市黄浦区

- 常见的信用证欺诈手段有哪些?319阅读 2025-05-11 14:27:01

- 如何判断信用证的真伪?340阅读 2025-05-11 14:26:30

- 如何提高信用证业务的操作效率?313阅读 2025-05-11 14:25:43

- 有没有办法降低信用证结算方式下的银行费用?308阅读 2025-05-11 14:25:13

- 信用证结算方式下,银行费用的收取标准是怎样的?347阅读 2025-05-11 14:24:47

上海银行信用证办理,选择实力代办公司

2025-07-16 06:44:01 369次浏览

价 格:面议

银行和出口企业均需对信用证进行认真审核。银行审证侧重来证还应注意来证的有效性和风险性。一经发现来证含有主动权不在自己手中的“软条款” /“陷阱条款”及其它不利条款,必须坚决和迅速地与客商联系修改,或采取相应的防范措施,以防患于未然。

出口企业或工贸公司在与外商签约时,应平等、合理、谨慎地确立合同条款。彻底杜绝有损利益的不平等、不合理条款,如“预付履约金、质保金,拥金和中介费条款”等,以免误中对方圈套, 破财耗神。

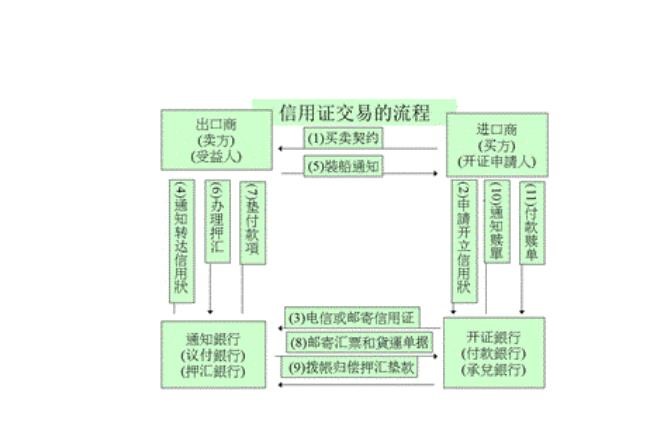

信用证审核的要点:(1)开证银行的政治背景和资金情况;(2)信用证的性质和开证行所承担的责任是否明确具体,来证必须明确注明是“不可撤销”的信用证;(3)信用证的金额,必须与合同金额相一致,如合同内订有商品数量的“溢短装”条款时,信用证金额也应规定相应的机动条款;(4)有效期、交单期和交货期。按《跟单信用证统一惯例》规定,一切信用证均须规定一个有效期,即交单付款、承兑或议付的到期日。未规定有效期的信用证,是无效信用证,不能使用。凡超过有效期提交的单据,开证银行有权拒绝接受。(5)信用证的转运和分批装运条款,必须与合同规定相符。信用证如未规定“不准分批装运”和“不准转运”,可以视为“允许分批装运”和“允许转运”。如果信用证规定在指定时期内分批装运,其中任何一期未按规定装运,信用证对该期和以后各期货物均告失效。

银行通过L/C这种做法,使买家不用钱或用很少的钱也可以去做较大的买卖,可以开400万美元的L/C买这票货。如果等货到目的港买家才给钱,卖家往往不同意,即使同意,买家也吃不消,拿出400万元的担保(保证货到卸港就付款)也不是那么简单的,而400万元的L/C就反而会容易开到。总有买家还是要用400万美元去换回单证的,可那是几个月后的事了。船到目的港都需一段时间, 其间会产生很多第二买卖――买家可以整票转或分批卖掉这票货,取得货款,自然不愁换不回单证了。

开证行

指接受开证申请人的委托开立信用证的银行,它承担保证付款的责任。

义务:正确、及时开证;承担性付款责任

权利:收取手续费和押金;拒绝受益人或议付行的不符单据;付款后如开证申请人无力付款赎单时可处理单、货;货不足款可向开证申请人追索余额。

-

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:36:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:36:01 -

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 23:33:01

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 23:33:01 -

进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商25-03-07 23:30:01

进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商25-03-07 23:30:01 -

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 23:27:01

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 23:27:01 -

单据要求风险:信用证对单据的要求可能过于严格或不合理,出口商难以满足。比如要求提供由特定机构出具的检验证书,而该机构在出口商所在地没有分支机构或无法及时出具证书,出口商就可能因无法提供符合要求的单据而无法顺利收款。信用风险:开证行的信用状况25-03-07 23:24:01

-

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:21:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:21:01 -

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:18:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:18:01 -

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:15:01

-

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:12:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:12:01 -

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:09:02

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:09:02 -

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 23:06:01

拓展贸易机会:信用证作为一种被广泛接受的国际贸易结算方式,为买卖双方提供了一种可靠的交易保障机制,使得不同国家和地区的企业之间能够更加放心地开展贸易往来。对于一些新的贸易伙伴或在风险较高的市场开展业务时,信用证的使用可以消除双方的顾虑,帮助25-03-07 23:06:01 -

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 23:03:02

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 23:03:02 -

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:00:01

银行信用介入:在国际贸易中,买卖双方可能因距离远、信息不对称等因素存在信任问题。银行作为具有较高信誉和资金实力的金融机构,以自身信用为基础开立信用证,对买卖双方的交易进行担保。这意味着只要卖方按照信用证的规定提交相符的单据,银行就会承担付款25-03-07 23:00:01 -

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 22:57:01

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 22:57:01 -

出口押汇与打包贷款:出口商在收到信用证后,若因生产备货等需要资金,可凭信用证向银行申请打包贷款,银行根据信用证的金额和出口商的资信等情况,向出口商提供一定比例的贷款,用于支持出口商的生产和备货。在货物出运后,出口商将单据提交给银行,银行还可25-03-07 22:54:01

出口押汇与打包贷款:出口商在收到信用证后,若因生产备货等需要资金,可凭信用证向银行申请打包贷款,银行根据信用证的金额和出口商的资信等情况,向出口商提供一定比例的贷款,用于支持出口商的生产和备货。在货物出运后,出口商将单据提交给银行,银行还可25-03-07 22:54:01 -

国际惯例遵循:银行在办理信用证业务时,严格遵循国际商会制定的《跟单信用证统一惯例》(UCP)等国际惯例和相关法律法规。这些国际惯例为信用证的开立、修改、审核、结算等各个环节提供了统一的标准和规范,使得不同国家和地区的银行及企业在进行信用证交25-03-07 22:51:01

-

交单议付阶段发货制单:受益人审核信用证无误后,按照信用证的要求安排货物的生产、包装、运输等事宜。在货物装运后,受益人应及时准备好信用证规定的各种单据,如商业发票、装箱单、提单、保险单、原产地证书等,确保单据的内容与信用证条款严格相符,做到25-03-07 22:48:01

交单议付阶段发货制单:受益人审核信用证无误后,按照信用证的要求安排货物的生产、包装、运输等事宜。在货物装运后,受益人应及时准备好信用证规定的各种单据,如商业发票、装箱单、提单、保险单、原产地证书等,确保单据的内容与信用证条款严格相符,做到25-03-07 22:48:01 -

专业审核团队:银行拥有专业的国际业务团队和信用证专家,他们具备丰富的国际贸易和金融知识,熟悉各种信用证条款和操作流程。在开立信用证时,银行会对开证申请人的申请进行严格审核,确保信用证条款清晰、明确、合理,避免出现模糊不清或存在歧义的条款,以25-03-07 22:45:01

专业审核团队:银行拥有专业的国际业务团队和信用证专家,他们具备丰富的国际贸易和金融知识,熟悉各种信用证条款和操作流程。在开立信用证时,银行会对开证申请人的申请进行严格审核,确保信用证条款清晰、明确、合理,避免出现模糊不清或存在歧义的条款,以25-03-07 22:45:01 -

进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商25-03-07 22:42:01

-

风险分担机制:银行通过对交易各方的信用评估和风险控制,将原本集中在买卖双方之间的交易风险进行了有效的分散和分担。银行利用专业的风险评估团队和系统,对开证申请人(通常是买方)的信用状况、还款能力等进行深入调查和评估,决定是否为其开立信用证以及25-03-07 22:39:01

风险分担机制:银行通过对交易各方的信用评估和风险控制,将原本集中在买卖双方之间的交易风险进行了有效的分散和分担。银行利用专业的风险评估团队和系统,对开证申请人(通常是买方)的信用状况、还款能力等进行深入调查和评估,决定是否为其开立信用证以及25-03-07 22:39:01